Vanhat setelit – pyydä ilmainen hinta-arvio

Vanhojen setelien arvo nykypäivänä voi yllättää!

Niin kauan, kuin on ollut jonkinlaista kirjoitusalustaksi sopivaa materiaalia ja kirjoitustaitoa, on ollut olemassa erilaisia velkakirjoja ja lainatodistuksia. Tästä syystä esimerkiksi vanhat setelit ja dokumentit ovat nousseet suosituiksi keräilykohteiksi.

Lue lisää Suomen seteleistä ja niiden arvoista »

Mikäli olet pohtinut omistamiesi setelien mahdollista arvoa, ota yhteyttä! Olen kiinnostunut kaikenlaisista vanhoista seteleistä ja pystyn tarjoamaan asiantuntevasti asiallisen hinta-arvion omistamiesi setelien suhteen.

Tarjoan seteleillesi ilmaisen hinta-arvion! Soita alla olevaan numeroon tai täytä lomake.

Mitä on paperiraha?

Karkeasti ottaen paperinen dokumentti, jota voi enemmän tai vähemmän laajasti käyttää maksuvälinenä. Mitä luotettavampi ja tutumpi on sen liikkeellelaskija, sitä todennäköisemmin sen joku hyväksyy vastineeksi ostettavasta tavarasta tai palvelusta.

Kiina oli ensimmäinen maa maailmassa, joka käytti paperirahaa; Jiaozi-rahaa. Chengdu:n kauppiaat käyttivät aikaisinta tunnettua paperirahaa, jota kutsuttiin nimellä Jiaozi, metallirahan korvaajana. Ensimmäiset ”setelit” otettiin käyttöön Kiinassa noin 600-luvulla, vaihtoehtona painaville pronssirahaerille, joita olisi tarvittu suuremmissa transaktioissa. Ensimmäiset paperirahat Kiinassa olivat lähinnä kauppiaiden keskisiä maksusitoumuksia, mutta niiden käytännöllisyyden vuoksi niitä ryhdyttiin käyttämään myös rahana. Jiaozin saaman suuren suosion takia Chengdu:n paikallishallinto perusti varhaisimman hallinto- ja säästöpankkiyksikön nimeltään Jiaozi-toimisto. Termiä Jiaozi alettiin tällöin käyttämään yleisterminä rahalle. Paperirahan idea oli niin hyvä, että varsin pian Kiinan keisari otti paperirahan liikkeellelaskun valtion monopoliksi ja vuonna 1023 Song-dynastia julkaisi omia virallisia Jiaozi-seteleitään samalla kieltäen yksityisen setelinannon.

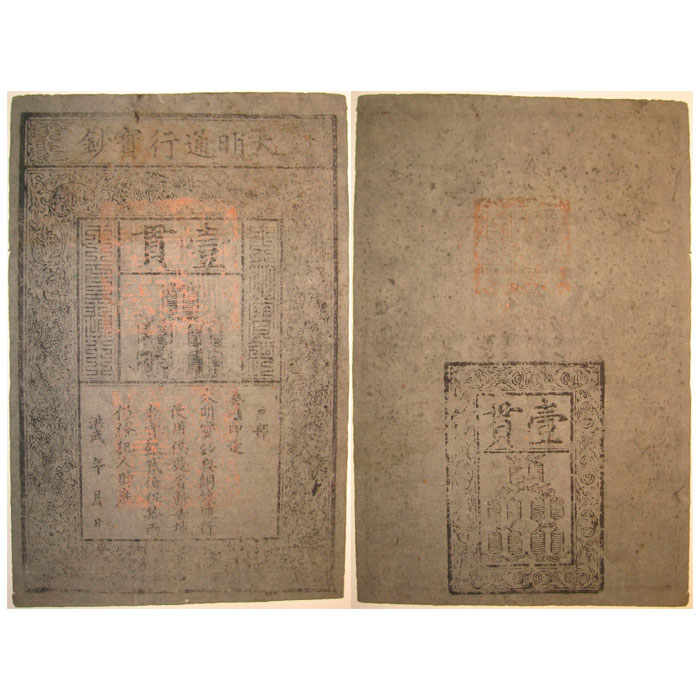

Vanhat setelit 1400-luvulta

Ming-dynastian aikana ennen 1400 -lukua olivat paperirahat osa jokapäiväistä rahaliikennettä. Niiden väärentämisestä rangaistiin kuolemalla ja ne pitivät hyvin arvonsa. 1400-luvulla hallitus kuitenkin innostui tuottamaan paperirahaa aivan liikaa, mistä oli seurauksena valtava paperirahainflaatio. Paperirahan runsas liikkeellelasku johti kuitenkin jo Song-dynastian aikana ja erityisesti Ming-dynastian lopulla 1400-luvulla myöhemminkin aiheeseen liittyvään ongelmaan eli inflaatioon, minkä vuoksi lopulta ihmiset eivät enää halunneet hyväksyä paperirahaa. 1300-luvun lopulla unssi hopeaa maksoi 35 nauhaa (3 500 cash) paperirahaa. 20 vuotta myöhemmin unssi hopeaa maksoi jo 80 nauhaa (8 000 cash) paperirahaa. Paperirahan arvon aleneminen kiihtyi, kunnes 1400-luvun puolessavälissä unssi hopeaa maksoi jo 1 000 nauhaa (100 000 cash) paperirahassa. Tällöin rupesi hopea korvaamaan paperirahan vaihdon välineenä, ja vähitellen setelit katosivat liikenteestä.

Setelien ylitarjonta

Seteleitä tehtailtiin keisarillisessa Kiinassa lopuksi niin paljon, ettei niille enää löytynyt katetta ja setelirahat kiellettiin kokonaan Kiinassa vuonna 1455.

Varsinaiset pankkien painattamat paperisetelit otettiin maailmassa ensimmäisenä käyttöön Ruotsissa vuonna 1661. Vuodesta 1661 alkaen Stockholms Banco:n tunnetaan myös Palmstruchin pankkina)tallettajat saivat talletustensa vastikkeeksi luottoseteleitä (kreditivsedlar) metallirahan asemesta. Ensimmäisen sarjan setelit olivat kaikki käsin allekirjoitettuja, mutta toisessa sarjassa allekirjoituksia oli jo painettu. Näistä seteleistä tuli hyvin suosittuja, koska ne olivat hyvin kevyitä ja käytännöllisiä varsinkin verrattuna plooturahoihin, jotka valmistettiin kuparista. Suurin, 10 taalerin plooturahan, painoi noin 19 kg. Pankki ryhtyi painamaan ja lainaamaan seteleitä jatkuvasti vuonna 1663, ja pian lainojen määrä ylitti talletusten määrän.

Kuva 1: Ming-dynastian aikainen 1 kuan (1 000 cash) seteli ajalta 1368–1398. Koko 225 mm * 340 mm.

Kuva 2: Palmstruchin pankki, 100 daler 1666. Lähde: Wikimedia Commons

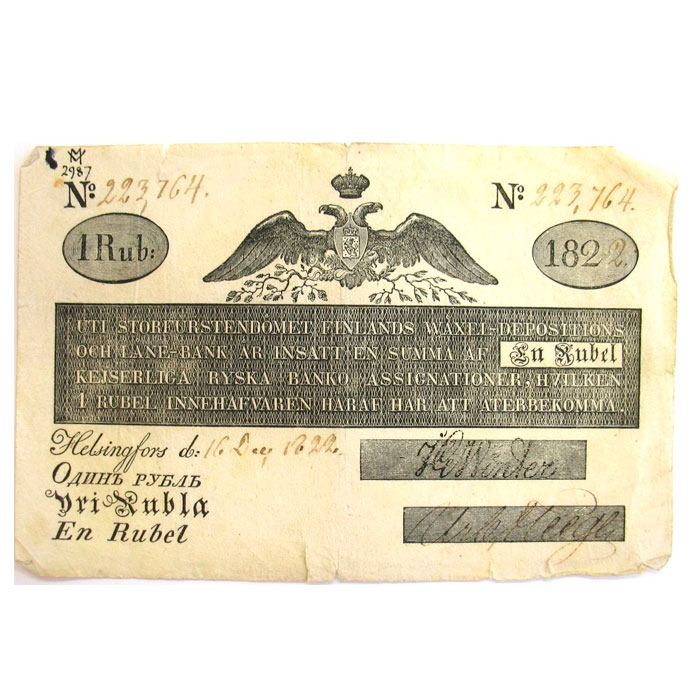

Kuva 3: 1 rupla 1822. Lähde: https://dms-cf-09.dimu.org/image/022uL2QqdbtY?dimension=1200×1200.

Kuva 4: 40 markan seteli mallia 1862, painettu väärennös numero 127656, etupuoli. © Suomen Pankki Kuva: Jaakko Koskentola.

Seteleiden liiallinen liikkeellelasku aiheutti ongelmia Ruotsissakin

Lokakuussa 1664 pankki romahti laskettuaan liikkeelle liian paljon seteleitä ilman tarvittavia vakuuksia. Stockholms Banco ei kyennyt hyvittämään talletuksia, koska seteleiden arvo oli seteleiden haltijoiden ”pankkipaniikin” takia romahtanut. Ruotsin hallitus ja valtiopäivät ottivat pankin hallintaansa, vähensivät annettujen lainojen määrää ja vaihtoivat pankin seteleitä metallirahaksi. 17. syyskuuta 1668 pankin omistus siirrettiin Ruotsin hallitukselle ja siitä muodostui Ruotsin valtionpankki eli Sveriges Riksbank. Kun valtionpankki laski myöhemmin liikkeelle omia seteleitään, toistui sama ongelma ja pian paperirahaa arvostettiin huonompaan kurssiin kuin nimellisarvoonsa. Pahimmillaan Ruotsissa (ja siis Suomessakin) 1700-luvulla oli liikkeellä neljän arvoista rahaa. Perusraha oli kansainvälisesti arvonsa pitävä hopeataalari (Daler S.M.). Sitä heikompi oli kuparitaalari (K.M.), joita tarvittiin noin 2,5 yhtä hopeataalaria kohti. Paperitaalari oli tätäkin heikompi, ja sen arvo vaihteli. Lisäksi oli liikkeellä hieman kultadukaatteja, jotka olivat hyvin arvostettuja. Sveriges Riksbank on kuitenkin maailman vanhin yhä toiminnassa oleva setelirahoja liikkeelle laskeva pankki.

Myös muissakin maissa, joissa laskettiin liikkeelle seteleitä, laski niiden ostovoima pian liiallisen liikkeellelaskun takia reilusti alle alkuperäisen ostovoiman. Erityisesti Ranska sortui 1700-luvulla loputtoman rahantarpeensa vuoksi varsin holtittomaan setelirahan liikkeellelaskuun ja alati heikkenevä paperirahan arvo saikin Voltairen toteamaan vuonna 1729:

”Kaikki paperiraha palautuu lopulta luontaiseen arvoonsa, joka on nolla.”

Erityisen suosituksi tuli sotilasmenojen ja muiden sotakulujen kattaminen laajamittaisella paperirahan liikkeellelaskulla. Myöskin vihollismaiden talouden horjutusyrityksiä laajamittaisella väärennetyn paperirahan liikkeellelaskulla tapahtui ensin Napoleonin ja myöhemmin Natsi-Saksan toimesta.

1800-1900-luvun vanhat setelit – ”Fiat”-rahan synty

1800-luvun lopulla ja 1900-luvun alussa useimmat valuutat olivat esimerkkejä edustuksellisesta rahasta, koska ne perustuivat kultakantaan, missä setelit oli lunastettavissa (ainakin teoriassa) kiinteässä suhteessa kultaan. Käytännössä monet valtiot pyrkivät rajoittamaan tällaisia lunastuksia tavalla tai toisella. Fiat-raha tarkoittaa rahaa, jonka arvo perustuu ainoastaan hallinnon luomiin säännöksiin tai lakeihin, eikä mihinkään konkreettiseen asiaan. Termi tulee latinan sanasta fiat, joka on latinankielisen fīō-verbin passiivimuoto: ”tulkoon” tai ”tapahtukoon”. Fiat-raha on siis mikä tahansa raha, jonka arvo on määritelty lainsäädännöllisin keinoin kiinteän kullalla, hopealla tms. hyödykkeellä lunastettavuuden sijaan. Fiat-raha syntyy, kun luottosetelit (tyypillisesti keskuspankkien liikkeelle laskemia, kuten vaikkapa Euroopan keskuspankkijärjestelmän liikkeelle laskemat eurosetelit) määritellään virallisissa asetuksissa (fiat) hyväksyttäväksi ja virallisesti tunnustetuksi maksuvälineeksi.

Fiat-rahan arvon perusteet

Fiat-raha voi symbolisesti olla taattu valtiovallan lupauksella tai varallisuudella, muttei kuitenkaan tarkasti määritellysti, kuten oli kultakannassa tyyliin ”10 markkaa kullassa”. Fiat-rahaa ei siis voi vaihtaa mihinkään hyödykkeeseen kiinteään kurssiin, ainoastaan toisiin saman hallinnon fiat-rahoihin tyyliin sadan euron setelillä saa kaksi 50 euron seteliä. Fiat-rahoilla käydään keskenään kauppaa kansainvälisillä valuutta- ja hyödykemarkkinoilla alati muuttuviin päivän hintoihin. Poikkeus tähän sääntöön on tilanne, jossa valuutat on kiinnitetty toisiinsa; esimerkkinä 1990-luvun alun tilanne, jossa Liettua sitoi vuosina 1994–2002 uuden valuuttansa litan USA:n dollariin suhteessa 1 USD = 4 LIT. Näin ollen yhdellä Yhdysvaltain dollarilla sai aina 4 litaa, mutta litan ja muiden valuuttojen suhde muuttui samassa suhteessa kuin dollarin suhde näihin valuuttoihin.

Useimmat (eivät kuitenkaan kaikki) fiat-rahat on hyväksytty kansainvälisillä markkinoilla johonkin arvoon. Niillä käydään kauppaa epäsuorasti mistä tahansa kansainvälisesti saatavilla olevasta tuotteesta tai palvelusta. Jos esimerkiksi eurooppalainen yritys X haluaa ostaa 10 000 Sony-hilavitkutinta Japanista yhteensä 100 miljoonan JPY:n hintaan, on yrityksen ensin ostettava tarvittavat 100 miljoona yeniä valuuttamarkkinoilta euroilla ja sitten suoritettava kyseinen yen-määräinen maksu Sony:lle. Edustuksellinen, luotto- ja fiat-raha tarjoavat kaikki ratkaisunsa reaalikatteisen rahan ongelmiin ja rajoitteisiin. Riippuen lainsäädännöstä tarve rahan fyysiseen kuljettamisen on joko vähäistä tai olematonta – rahan sähköinen siirtäminen saattaa hyvin riittää, ja nykysuuntaus tuntuu olevan vahvasti tämän suuntainen. Luotto- ja fiat-rahaa voidaan luoda teoriassa rajattomasti, joten kauppavolyymeissä ei ole mitään rajoitteita. Miltei kaikki maailman valtiot olivat siirtyneet fiat-rahaan jo vuoteen 1976 mennessä.