Jorma J. Imppola

Niin kauan kun on ollut jonkinlaista kirjoitusalustaksi sopivaa materiaalia ja kirjoitustaitoa, on ollut olemassa kaikenlaisia velkakirjoja ja lainatodistuksia. Mitä on paperiraha? Karkeasti ottaen dokumentti, jota voi enemmän tai vähemmän laajasti käyttää maksuvälinenä. Mitä luotettavampi ja tutumpi on sen liikkeellelaskija, sitä todennäköisemmin sen joku hyväksyy vastineeksi ostettavasta tavarasta tai palvelusta. On tunnettu historiallinen tosiasia, että jo varhaisimmat saveen kirjoitetut dokumentit olivat useimmiten velkadokumentteja; kuka on velkaa, kenelle, ja kuinka paljon.

Edustuksellisen (tai symbolisen) rahan katsotaan syntyneen antiikin Sumerissa noin 4 000 vuotta sitten, missä pieniä lampaita tai vuohia tarkoittavia savipoletteja käytettiin kaupankäynnissä oikeiden eläimien sijaan. Ajan oloon näitä poletteja suljettiin pallomaisiin saviastioihin, jotka sisälsivät niihin merkityn määrän näitä poletteja. Astian todella sisältämien polettien määrän varmistaminen oli mahdollista vain joko astiaa ravistelemalla arvaten tai rikkomalla astia. Oli siis epäilyksen alaista, oliko astiassa siihen merkitty määrä poletteja. Koska väärän määrän merkitseminen astiaan tai saman eläimen myyminen kahdesti oli ankarasti rangaistavaa ja loukkasi yhtä tai useampaa jumalaa, oli määrien väärentäminen varsin harvinaista.

Kiina oli ensimmäinen maa maailmassa, jossa käytettiin paperista luottorahaa; Jiaozi-rahaa. Tämä on varsin luonnollista, koskapa juuri kiinalaiset keksivät paperin. Jiaozin historiaa juontaa pohjoiseen Song-dynastiaan (960-1127). Chengdu:n kauppiaat käyttivät aikaisinta tunnettua luottorahaa, jota kutsuttiin nimellä Jiaozi, metallirahan korvaajana. Kyseessä olivat luottosetelit, koskapa ne koskivat luottoa, jonka yksi kauppias antoi varsinaisen rahan esemasta kauppatapahtumassa toiselle kauppiaalle. Jiaozi-luottorahojen saaman suuren suosion takia Chengdu:n paikallishallinto perusti varhaisimman hallinto- ja säästöpankkiyksikön nimeltään Jiaozi-toimisto. Termiä Jiaozi alettiin tällöin käyttämään yleisterminä rahalle. Vuonna 1023 Song-dynastia julkaisi omia virallisia Jiaozi-seteleitään samalla kieltäen yksityisen setelinannon.

Paperiraha oli hyvin suosittua myöhempien dynastioiden, kuten Yuan (1271-1368), Ming (1368-1644), ja Qing (1644-1911), aikana, mutta se ei koskaan syrjäyttänyt metallirahaa, vaan kiersi sen rinnalla. Kaikille tutut pyöreät, neliöreikäiset rahat olivat käytössä Kiinassa yli 2 000 vuotta, myöhäiselle Qing-dynastian aikaan asti.

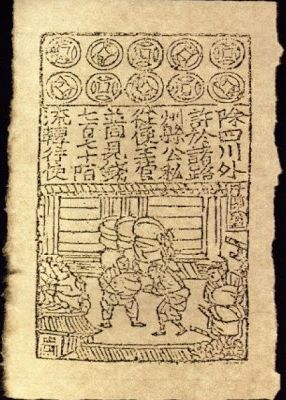

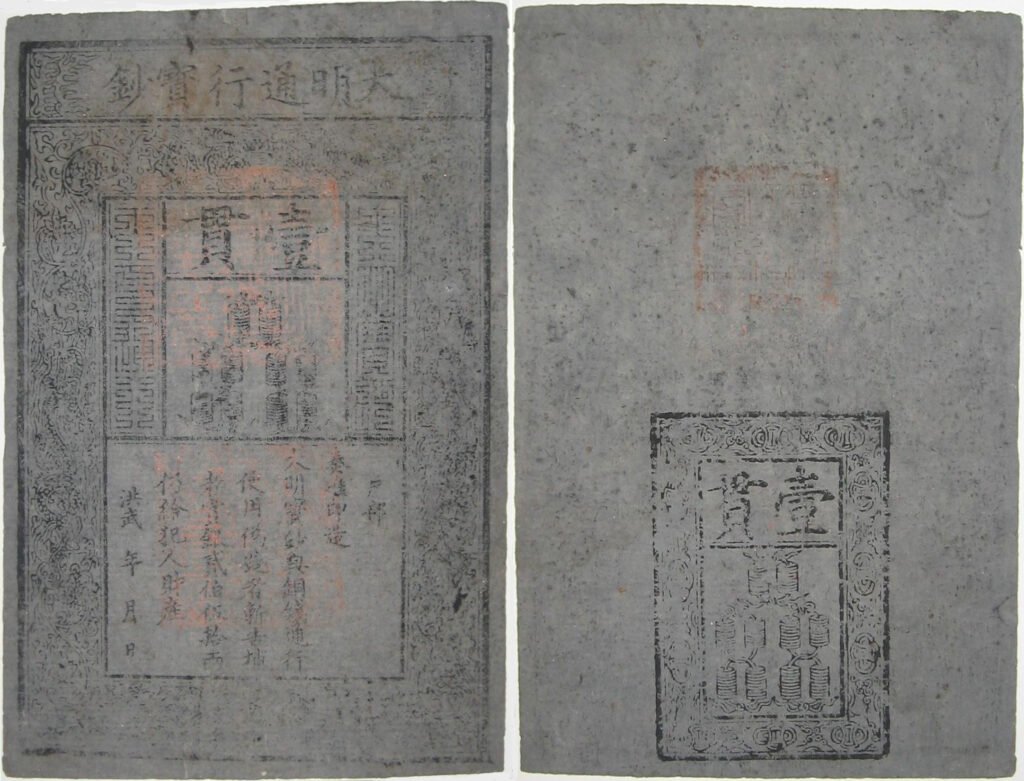

Vaikka varhaisia Jiaozi-seteleitä ei juurikaan ole keräilymarkkinoilla saatavilla, on niiden valtiollisia seuraajia eli Ming-dynastian aikaisia 1300-luvun lopulla painettuja 1 kuanin seteleitä kaupan silloin tällöin. Ensimmäiset Ming-setelit ilmaantuivat liikenteeseen vuonna 1374, ja niiden liikkeellelaskija oli juuri tätä tehtävää varten muodostettu ”arvokkaiden papereiden valvontatoimisto”. Seteleitä kutsuttiin nimellä ”Ta Ming T’ung Hsing Pao Ch’ao” eli Suuren Mingin arvokkaiksi papereiksi. Tänä aikana hallinneen keisari T’ai-tsu:n hallitsijanimi oli Hung-wu. Vuosina 1374 – 1426 laskettiin liikkeelle ilmeisesti yli 60 erilaista seteliä.

Aluksi setelit eivät olleet vaihtokelpoisia kolikoiksi. Keisari Hung-wu:n hallintoaikana (1368-1398) laskettiin liikkeelle 100, 200, 300, 400, 500 ja 1000 cash:in seteleitä. Suurin seteli 1000 cash:ia eli 1 kuan (kwan) oli samanarvoinen kuin 1000 pronssirahaa (kaikkien tuntema valettu pyöreä pikkuraha, jonka keskellä on neliskanttinen reikä) tai yksi unssi puhdasta hopeaa. Suuriarvoisin 1 kuanin seteli on myös suuri kooltaan, noin 23 cm leveä ja 34 cm korkea, mikä tekee erään suurikokoisimmista koskaan kiertäneistä käyttöseteleistä.

Näiden luottoseteleiden runsas liikkeellelasku johti kuitenkin 1400-luvulla myöhemminkin aiheeseen liittyvään ongelmaan eli inflaatioon, minkä vuoksi lopulta ihmiset eivät enää halunneet hyväksyä paperirahaa. 1300-luvun lopulla unssi hopeaa maksoi 35 nauhaa (3 500 cash) eli 3,5 kuania paperirahaa. 20 vuotta myöhemmin unssi hopeaa maksoi jo 80 nauhaa (8 000 cash) paperirahaa. Paperirahan arvon aleneminen kiihtyi, kunnes 1400-luvun puolessavälissä unssi hopeaa maksoi jo 1 000 nauhaa (100 000 cash) paperirahassa. Tällöin rupesi hopea korvaamaan paperirahan vaihdon välineenä, ja vähitellen ”Suuren Mingin arvokkaat paperit” katosivat liikenteestä. Vuoden 1455 jälkeen eivät kiinalaiset historian lähteet enää mainitse paperirahaa. Näin ollen 1450-luvun puolivälissä päätettiin kaikesta paperirahasta luopua ja palata takaisin arvonsa säilyttävään metallirahaan. Kaikki seteliraha kerättiin pois rahaliikenteestä, mitätöitiin ja hävitettiin.

Myöhemmin ristiretkien aikaan Salomonin Temppelin Ritarit perustivat edustuksellisen setelijärjestelmän, jotta pyhiinvaeltajat saattoivat suojautua ryöstelyltä matkallaan pyhään maahan. Pyhiinvaeltajat tallettivat haluamansa määrän kultaa johonkin Euroopan Temppeliritareiden toimistoon ja saivat vastineeksi salakirjoitetun talletustositteen, jonka he sitten saattoivat lunastaa kullassa saavuttuaan pyhään maahan. Tämä oli siis eräänlainen keskiajan matkashekkijärjestelmä. Kyseiset talletustositteet olivat usein lukutaidottomille maantierosvoille käsittämättömiä ja arvottomia eikä niitä siksi ryöstetty. Temppeliritarit saivat tästä palvelusta luonnollisesti komissiota, eivätkä sotiin osallistuneet ristiritarit aina päässeet tai kyenneet lunastamaan luottoseteleitään, joten tämä toiminta oli temppeliritareille hyvin tuottoisaa ja loi pohjan heidän vaurastumiselleen.

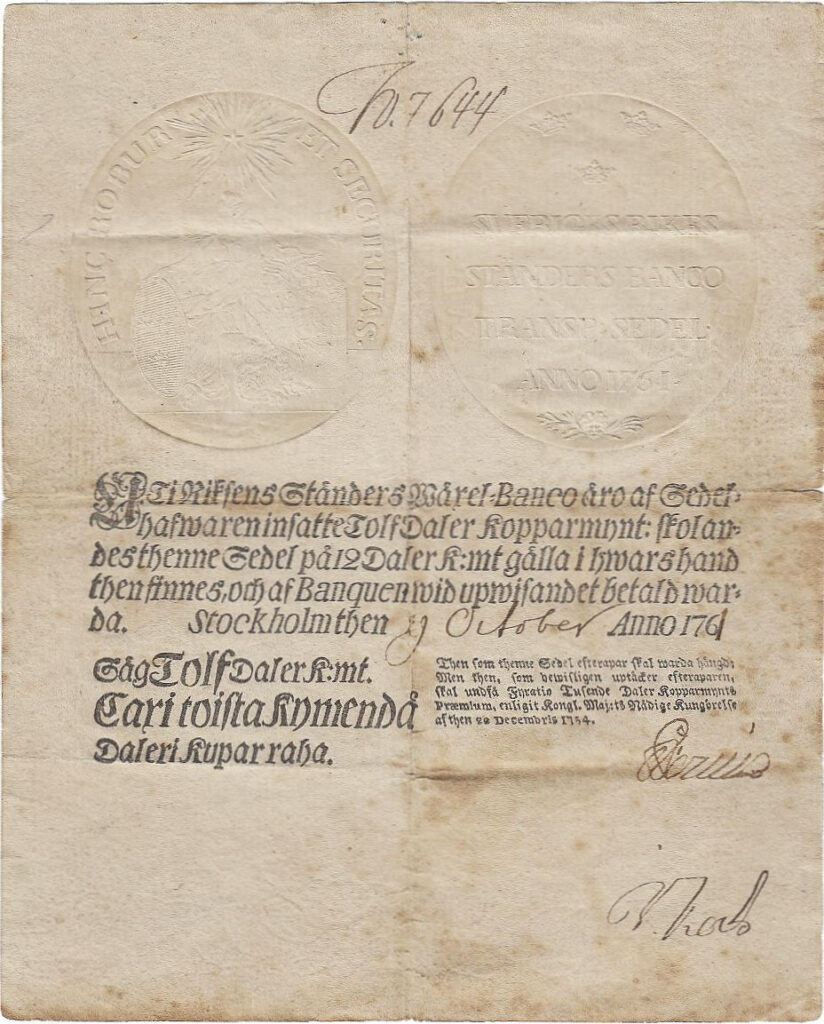

Eurooppaan varsinainen paperiraha tuli Ruotsin kautta 1660-luvulla. Ruotsin rahajärjestelmä perustui kahteen jalometalliin – kultaan ja hopeaan. Näin ollen tuli kaikki raha lain mukaan olla tehtyä joko hopeasta tai kullasta. Koska ”sallittua” pitoisuutta ei oltu laissa erikseen määrätty, heikkeni hopeinen vaihtoraha heikkenemistään ja kurjimmillaan oli hopearahoissa vain 9/1000 hopeaa. 1630-luvulla tuli asiaan muutos, kun kuparin käyttö rahametallina sallittiin, kuitenkin sillä edellytyksellä, että rahassa oli sen nimellisarvoa vastaava määrä kuparia. Ruotsi oli menettänyt valtavasti hopeaa sotakuluina ja –korvauksina ja koska Ruotsilla oli käytössään Stora Kopparbergetin valtaisat kuparivarat, haluttiin tuottaa suuria määriä kuparirahaa rahaliikenteen tarpeisiin. Perusrahana pysyi vielä hopeataaleri, mutta hopeamääräistä kuparirahaa ryhdyttiin valmistamaan suuria määriä.

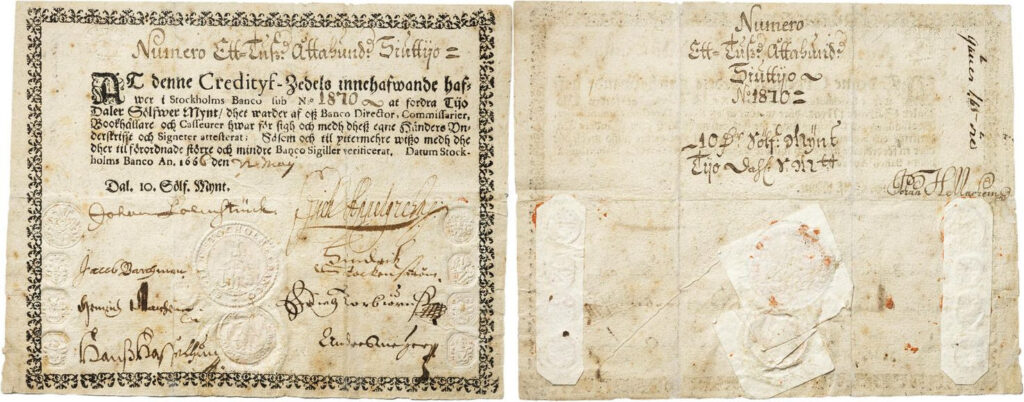

Plooturahojen ”kultakaudella” 1700-luvulla maksoi hyvä 10-vuotias hevonen noin 150 daleria kuparirahassa eli noin 110 kg kupariplootuja, mikä vastasi sepän puolen vuoden palkkaa. Suurempien transaktioiden tekeminen tällaisilla massiivisilla rahamäärillä olikin niin hankalaa, että oli olemassa selkeä käytännön tarve ottaa luottosetelit käyttöön. Aluksi setelit olivat talletustodistusten kaltaisia, ja ne saattoi lunastaa rahalaitoksissa nimellisarvostaan niin halutessaan. Heti alusta pitäen ongelmaksi muodostui se, että seteleitä laskettiin liikkeelle enemmän, kuin mitä niitä kyettiin lunastamaan. Ensimmäinen liikkeellelaskija, Johan Palmstruchin vuonna 1657 perustama pankki Stockholms Banco, menikin tämän takia konkurssiin.

Vuodesta 1661 alkaen Stockholms Banco:n tallettajat saivat talletustensa vastikkeeksi luottoseteleitä (kreditivsedlar) metallirahan asemesta. Ensimmäisen sarjan setelit olivat kaikki käsin allekirjoitettuja, mutta toisessa sarjassa allekirjoituksia oli painettu. Näistä seteleistä tuli hyvin suosittuja, koska ne olivat varsinkin plooturahoihin verrattuna hyvin kevyitä ja käytännöllisiä. Pankki ryhtyi painamaan ja lainaamaan seteleitä jatkuvasti vuonna 1663, ja pian lainojen määrä ylitti talletusten määrän.

Lokakuussa 1664 pankki romahti laskettuaan liikkeelle liian paljon seteleitä ilman tarvittavia vakuuksia. Palmstruch ei kyennyt hyvittämään talletuksia, koska seteleiden arvo oli seteleiden haltijoiden ”pankkipaniikin” takia romahtanut. Ruotsin hallitus ja valtiopäivät ottivat pankin hallintaansa, vähensivät annettujen lainojen määrää ja vaihtoivat pankin seteleitä metallirahaksi. Pankin likvidointi saatiin päätökseen vuonna 1667 ja Palmstruch vangittiin syytettynä pankin tappioista ja tuomittiin ikuiseen karkotukseen tai kuolemaan. Tuomio muutettiin vankeudeksi ja vuonna 1670 hänet armahdettiin. Palmstruch kuoli vain vuotta myöhemmin 60-vuotiaana.

17. syyskuuta 1668 pankin omistus siirrettiin Ruotsin hallitukselle ja siitä muodostui Ruotsin valtionpankki. Kun valtionpankki laski myöhemmin liikkeelle omia seteleitään, toistui sama ongelma ja pian paperirahaa arvostettiin huonompaan kurssiin kuin nimellisarvoonsa. Pahimmillaan Ruotsissa (ja siis Suomessakin) 1700-luvulla oli liikkeellä neljän arvoista rahaa. Perusraha oli kansainvälisesti arvonsa pitävä hopeataalari (Daler S.M.). Sitä heikompi oli kuparitaalari (K.M.), joita tarvittiin noin 2,5 yhtä hopeataalaria kohti. Paperitaalari oli tätäkin heikompi, ja sen arvo vaihteli. Lisäksi oli liikkeellä hieman kultadukaatteja, jotka olivat hyvin arvostettuja.

Ruotsissa laskettiin liikkeelle erityisesti 1700-luvun loppupuolella ja 1800-luvun alkupuolella lukuisia eri arvoisia luottoseteleitä ja niitä onkin tarjolla keräilymarkkinoilla runsaasti hyvinkin edulliseen hintaan. Ruotsi lisäksi laskivat myös monet muut Euroopan valtiot 1700-luvulla liikkeelle omia luottoseteleitään, ja miltei poikkeuksetta niiden kohtalo oli inflatoitua liiallisen liikkeellelaskun seurauksena ja siten ne tarjoavat monipuoliset ja osin hyvinkin edullisen keräilyalueen.

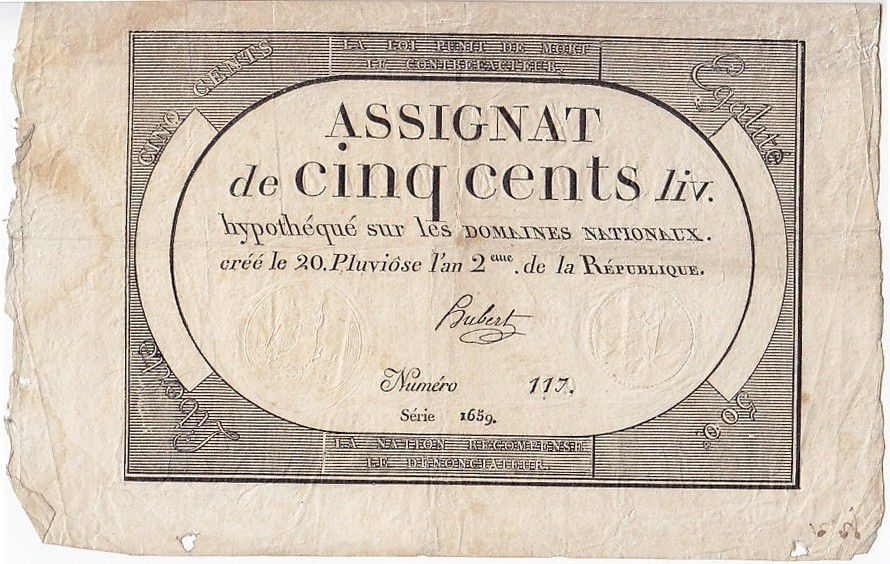

Hyvänä esimerkkinä toimii Ranska, jossa 1700-luvun loppupuolen suurten talousvaikeuksien ratkaisemiseksi tehtiin halinnollinen päätös ottaa kirkon runsas maaomaisuus valtion haltuun ja sitten tätä uutta valtion varallisuutta (domaines nationaux) vastaan laskea liikkeelle runsaasti eriarvoisia assignaateiksi kutsuttuja luottoseteleitä. Luotto ei kuitenkaan ollut kansan keskuudessa kovin hyvä, ja pian inflaatio alkoikin runnella näitä maksuvälineitä. Voltaire totesikin: Loppujen lopuksi kaikki paperiraha palaa todelliseen arvonsa, joka on nolla.

1800-luvun lopulla ja 1900-luvun alussa useimmat valuutat olivat esimerkkejä edustuksellisesta rahasta, koska ne perustuivat kultakantaan, missä setelit oli lunastettavissa (ainakin teoriassa) kiinteässä suhteessa kultaan. Käytännössä monet valtiot pyrkivät rajoittamaan tällaisia lunastuksia tavalla tai toisella.

Viimeisten kahden vuosisadan aikana paperiraha on tasaisesti noussut rahan luomisen päälähteeksi korvaten asteittain ensin hyödykerahan ja sitten edustuksellisen (hopea- ja kultakantaiset setelit) rahan. Luottorahan erityisongelma on se, että sen tarjonta kehittyy liiketoimintasyklien mukana. Kun lainoittajat ovat optimistisia erityisesti alhaisen velkaantumisasteen tilanteessa he lisäävät lainaustoimintaansa mikä luo lisää rahaa. Tämä voi aiheuttaa inflaatiota, markkinoiden ylikuumenemista ja jopa markkinakuplia. Luotonantajien ollessa pessimistisiä vaikkapa liiallisen velkaantumisasteen takia he vähentävät luotonantoaan ja rahamarkkinat tiukentuvat. Tätä seuraa usein markkinoiden taantuminen, josta seuraa konkursseja.

Esimerkki luottorahasetelistä, mikä ei ole laillinen maksuväline, löytyy Skotlannista, missä luotettujen pankkien liikkeelle laskemat setelit toimivat maksuvälineinä.

Skotlanti ei teknisesti tunnusta mitään laillista maksuvälinettä, mutta nämä yksityiset luottosetelit kiertävät maan laajuisesti. Kolme merkittävää skottilaista pankkia, jotka eivät ole keskuspankkeja tai hallituksen takaamia, laskevat liikkeelle näitä yksityispankkiseteleitä.

Fiat-raha

Suppeimman mahdollisen rahakäsitteen mukaan nykyään raha on keskuspankkien velkaa, joka on pankin saamisia keskuspankilta (talletuksia) ja liikkeessä olevia seteleitä. Se on pankkien rahaa; pankit hoitavat useimmat keskinäiset maksunsa keskuspankkirahalla, käytännössä keskuspankissa olevilla talletuksilla. Kyseessä on hyvin erikoislaatuinen velka, koska setelirahalla ei ole korkoa eikä eräpäivää. Nykyään on kuitenkin varsin vaikea sanoa, mihin setelinhaltijalla on saamaoikeus maailmassa, jossa ei enää ole kulta- eikä hopeakantaa.

Fiat-raha tarkoittaa rahaa, jonka arvo perustuu ainoastaan hallinnon luomiin säännöksiin tai lakeihin, eikä mihinkään konkreettiseen asiaan. Termi tulee latinan sanasta fiat, joka on latinankielisen fīō-verbin passiivimuoto: ”tulkoon” tai ”tapahtukoon”. Fiat-raha on siis mikä tahansa raha, jonka arvo on määritelty lainsäädännöllisin keinoin kiinteän kullalla, hopealla tms. hyödykkeellä lunastettavuuden sijaan. Fiat-raha syntyy, kun luottosetelit (tyypillisesti keskuspankkien liikkeelle laskemia, kuten vaikkapa Euroopan keskuspankkijärjestelmän liikkeelle laskemat eurosetelit) määritellään virallisissa asetuksissa (fiat) hyväksyttäväksi ja virallisesti tunnustetuksi maksuvälineeksi.

Fiat-raha voi symbolisesti olla taattu valtiovallan lupauksella tai varallisuudella, muttei kuitenkaan tarkasti määritellysti, kuten oli kultakannassa tyyliin ”10 markkaa kullassa”. Fiat-rahaa ei siis voi vaihtaa mihinkään hyödykkeeseen kiinteään kurssiin, ainoastaan toisiin saman hallinnon fiat-rahoihin tyyliin sadan euron setelillä saa kaksi 50 euron seteliä. Fiat-rahoilla käydään keskenään kauppaa kansainvälisillä valuutta- ja hyödykemarkkinoilla alati muuttuviin päivän hintoihin. Poikkeus tähän sääntöön on tilanne, jossa valuutat on kiinnitetty toisiinsa; esimerkkinä 1990-luvun alun tilanne, jossa Liettua sitoi uuden vuosina 1994 – 2002 valuuttansa litan USA:n dollariin suhteessa 1 USD = 4 LIT. Näin ollen yhdellä U.S. dollarilla sai aina 4 litaa, mutta litan ja muiden valuuttojen suhde muuttui samassa suhteessa kuin dollarin suhde näihin valuuttoihin.

Useimmat (eivät kuitenkaan kaikki) fiat-rahat on hyväksytty kansainvälisillä markkinoilla johonkin arvoon. Niillä käydään kauppaa epäsuorasti mistä tahansa kansainvälisesti saatavilla olevasta tuotteesta tai palvelusta. Jos esimerkiksi eurooppalainen yritys X haluaa ostaa 10 000 Sony-hilavitkutinta Japanista yhteensä 100 miljoonan JPY:n hintaan, on yrityksen ensin ostettava tarvittavat 100 miljoona yeniä valuuttamarkkinoilta euroilla ja sitten suoritettava kyseinen yen-määräinen maksu Sony:lle. Toinen vaihtoehto on, että ostajayritys X ja Sony neuvottelevat keskenään euron ja yenin vallitsevan arvosuhteen mukaisen eurohinnan toimitukselle, jolloin maksu on suoritettavissa suoraan euromääräisenä.

Edustuksellinen, luotto- ja fiat-raha tarjoavat kaikki ratkaisunsa reaalikatteisen rahan ongelmiin ja rajoitteisiin. Riippuen lainsäädännöstä tarve rahan fyysiseen kuljettamisen on joko vähäistä tai olematonta – rahan sähköinen siirtäminen saattaa hyvin riittää, ja nykysuuntaus tuntuu olevan vahvasti tämän suuntainen. Luotto- ja fiat-rahaa voidaan luoda teoriassa rajattomasti, joten kauppavolyymeissä ei ole mitään rajoitteita. Miltei kaikki maailman valtiot olivat siirtyneet fiat-rahaan vuoteen 1976 mennessä. Usein tämä siirtyminen tapahtui vaiheittain.

Setelit keräilykohteina

Numismatiikan historiassa ei paperirahoja alun perin pidetty edes rahoina, eikä niitä liiemmin kerätty. Koskapa juuri seteleiden huono luotettavuus on johtanut siihen, että vanhojakin arvonsa menettäneitä seteleitä on säilynyt hyvinkin runsaasti ja niiden historiallinen kiinnostavuus on luonnollisesti hyvin merkittävä, on paperirahojen keräily nykyään hyvin suosittua ja erityisesti romahtaneiden rahajärjestelmien (Ranskan vallankumousvuosien assignaatit, jo mainitut Ruotsin 1700-1800 luvun vaihteen setelit, ensimmäisen ja toisen maailmansodan aiheuttamien inflaatioiden setelit, monien afrikkalaisten sekä keski- ja eteläamerikkalaisten valtioiden entiset ja nykyiset inflaatiosetelit jne.) tarjoavat hyvin mielenkiintoisen, monipuolisen ja usein hyvinkin edullisen keräilyalueen.